企業型確定拠出年金は元金600万円で、現在は2.39倍の1,434万円になりました。

2002年制度導入

2002年に私が勤めている会社に、税制適格退職年金制度を廃止して確定給付年金制度と企業型確定拠出年金制度が導入されました。最初、新たに導入された二つの制度に違いが分からず、給付と拠出はどちらかが誤字ではないかと思ったほどでした。

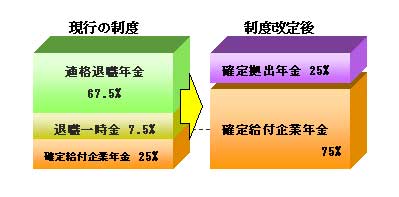

制度移行

この図は他社の制度移行説明用の図ですが、私が勤めていた会社の制度移行に比較的近いので借用しました。違いは確定給付企業年金の一部が退職一時金になることだけです。

企業が損金算入できる

税制適格退職年金制度を導入すれば、企業が拠出する掛金の全額が損金算入できるという税制優遇措置を受けられるため、昭和37年の税制改正後、中小企業を中心に普及してきました。

2012年に税制優遇措置廃止

その後バブルの崩壊を受け、適格退職年金の積立不足が問題になるとともに、平成14年4月以降、新企業年金としての確定給付企業年金法が施行されたことに伴い、適格退職年金の新規契約はできなくなりました。

そして、それ以前に締結された適格退職年金は、平成24年(2012年)3月末日をもって税制上は非適格扱いとなり、掛金の損金算入等の税制上の優遇措置は受けられなくなります。

制度導入タイミングによる運不運

私の会社が確定拠出年金制度を導入した時は2002年ですから、ITバブルがはじけた直後でした。そして、日本人の中には10数年前の資産バブル崩壊や、1997年の金融危機の後遺症も残っていた時期でした。

1997年に山一、長銀、日債銀の破綻

1997年11月には、北日本で最大の銀行(北海道拓殖銀行)や日本で第4位の規模の証券会社(山一証券)が破綻し、1998年秋には、とうとう大手である日本長期信用銀行や日本債券信用銀行が破綻しました。

日本株は2.6倍、米国株は3.3倍

2002年当時の日経平均は10,000円前後、S&P500は100前後でしたから、当時日経平均インデックスファンドを運用銘柄として指定していれば2.6倍、S&P500インデックスファンドなら3.3倍になっていました。ただし、確定拠出年金への資金移管は一度にはできず、数年に分散することになっていたので、実際にはもう少し低い倍率になります。しかも、外国株式に関してはS&P500インデックスファンドという銘柄が用意されておらず、アメリカ以外の外国も含まれていたのでさらに倍率は低くなります。私の確定拠出年金は現在、当初掛け金の2.39倍ですから、妥当な水準にあると思います。

9割の社員は銀行預金を選択

しかし、私のように全額を外国株式インデックスファンドに投資している人は極めて珍しく、社員の90%は銀行預金を指定したのです。幹事会社の社員に言わせると、ほかの会社でも90%が銀行預金を指定していたそうです。バブルがはじけて相場が悪い時、人は銀行預金で元本を確保したがるものですが、逆にこの時が投資するのに一番良いタイミングのようです。

当時銀行預金を選択した人

それにしても、当時銀行預金を指定した人たちは、今どう考えているのでしょうか。「株式に投資しておけばよかった。」と思う人もいるでしょうが、それに気がついていない人も多いのではないでしょうか。

人生と投資はいつも中間評価

しかし、これはあくまでも中間評価ですから、もしかすると1年後には株価が半分になってしまうことだって有り得ます。株価が半分でも私の場合、元本の1.2倍ありますから、まだセーフです。それ以上に下がったら、それはそれであきらめ、これから10年後に回復することを期待するしかありません。ただし、その確率は極めて低く、例えば私が来年、あるいは5年後までに死んでしまう確率とどちらが小さいかということを考えます。

死亡率:来年死ぬ確率は何パーセントか?

ここで日本人の死亡率を見てみましょう。死亡率とは、1000人に対する、その年の死亡者数の割合です。例えば0歳児の男は1000人中2.3人死亡しますから、死亡率は0.23%です。40歳は0.14%、50歳は0.36%、60歳0.95%、65歳1.42%です。65歳から69歳までの5年間に死んでしまう確率は7.1%になります。

| 年齢 | 男 | 女 |

| 0歳 | 2.3 | 2.1 |

| 1 | 0.3 | 0.3 |

| 2 | 0.2 | 0.2 |

| 3 | 0.2 | 0.2 |

| 4 | 0.1 | 0.1 |

| 5–9 | 0.1 | 0.1 |

| 10–14 | 0.1 | 0.1 |

| 15–19 | 0.3 | 0.2 |

| 20–24 | 0.6 | 0.2 |

| 25–29 | 0.6 | 0.3 |

| 30–34 | 0.7 | 0.4 |

| 35–39 | 0.9 | 0.5 |

| 40–44 | 1.4 | 0.8 |

| 45–49 | 2.2 | 1.2 |

| 50–54 | 3.6 | 1.9 |

| 55–59 | 5.8 | 2.7 |

| 60–64 | 9.5 | 3.9 |

| 65–69 | 14.2 | 5.8 |

| 70–74 | 21.7 | 9.4 |

| 75–79 | 37.9 | 17.4 |

| 80–84 | 68.9 | 34.4 |

| 85–89 | 118.5 | 68.5 |

| 90–94 | 202.0 | 133.7 |

| 95–99 | 323.5 | 238.0 |

| 100歳以上 | 456.3 | 404.3 |

1年後に資産が半分になる確率は2.5%以下

リスクは通常、1標準偏差で表されます。 「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」であれば、1年間のリターンは期待リターン5.6%を中心にして、上下23%の間で変動する確率が約3分の2(約68%)ですから、-17.4%~28.6%の間にあります。

5.6-23 % ~ 5.6 +23 % = -17.4% ~ 28.6%

2標準偏差とすると

5.6-23✖2 % ~ 5.6 +23✖2 % ですから、

-40.4% ~ 51.6 % になります。

2標準偏差に入る確率は約95%ですから、それ以上になる確率は5%で、マイナスのリターンから外れる確率は、その2分の1の2.5%になります。この確率は今後5年間に死んでしまう確率7.1%よりも小さいことになります。

若い人は死亡率は小さいが期待リターンの複利効果は大きい

これは65歳を前提にした計算で、30歳代、40歳代の人の死亡率ははるかに低いのですが、一方で期待リターンの5.6%が複利で増えますから、株式に投資することが有利になります。

40年間で8.842倍

25歳に株式インデックスファンドに投資した場合、元本と期待リターンの合計は、1年後に元本の1.056倍、2年後に1.115倍、・・・引退時の45年後に8.842倍になります。ここまで増えれば、このお金が元本割れすることは、ほとんどないでしょう。

| 年齢 | 期待評価額 |

| 25 | 1 |

| 26 | 1.056 |

| 27 | 1.115 |

| 28 | 1.178 |

| 29 | 1.244 |

| 30 | 1.313 |

| 31 | 1.387 |

| 32 | 1.464 |

| 33 | 1.546 |

| 34 | 1.633 |

| 35 | 1.724 |

| 36 | 1.821 |

| 37 | 1.923 |

| 38 | 2.031 |

| 39 | 2.144 |

| 40 | 2.264 |

| 41 | 2.391 |

| 42 | 2.525 |

| 43 | 2.667 |

| 44 | 2.816 |

| 45 | 2.974 |

| 46 | 3.140 |

| 47 | 3.316 |

| 48 | 3.502 |

| 49 | 3.698 |

| 50 | 3.905 |

| 51 | 4.123 |

| 52 | 4.354 |

| 53 | 4.598 |

| 54 | 4.856 |

| 55 | 5.128 |

| 56 | 5.415 |

| 57 | 5.718 |

| 58 | 6.038 |

| 59 | 6.376 |

| 60 | 6.733 |

| 61 | 7.111 |

| 62 | 7.509 |

| 63 | 7.929 |

| 64 | 8.373 |

| 65 | 8.842 |