相続というものはとても厄介なもので、一つの事例として、「被相続人に子供がいない場合、甥や姪が相続人になるケース」を考えてみます。

まずは、AIによる説明です。

被相続人に子供がいない場合、甥や姪が相続人になるのは、次の条件を満たした場合です。

- 被相続人の兄弟姉妹が亡くなっている

- 被相続人の父母や祖父母が亡くなっている

この場合、甥や姪は代襲相続人として、被相続人の兄弟姉妹の法定相続分を引き継ぎます。

甥や姪が代襲相続人になるには、相続手続きの際に、故人に子供がいないことや故人の両親がすでに死亡していることなどを証明する必要があります。書類の収集には手間と時間がかかるため、司法書士や行政書士に依頼するのもよいでしょう。

甥や姪が相続人になる場合、注意すべき点は次のとおりです。

- 甥や姪は兄弟姉妹の相続分を引き継ぐため、全体の人数で均等割りしないように注意する。

- 甥や姪には遺留分は認められないため、遺言書で配偶者にすべての財産を相続させると書いておけば、甥や姪が遺留分を請求することはない。

- 甥姪が代襲相続する場合も、2親等の兄弟姉妹の代わりとして相続するため相続税額は2割加算の対象となる。

セゾンのくらし大研究

子どもがいないなどの事情があり、甥や姪に遺産を相続させたいと考える方もいるでしょう。甥や姪に財産を残すには、法律上の条件や必要な手続きを把握する必要があります。

本記事では、甥や姪に遺産を相続する方法や注意点を詳しく解説します。

最後まで読んでいただければ甥や姪を相続人にするために必要な手続きがわかり、スムーズに相続の準備を進められるでしょう。

この記事を読んでわかること

- 甥姪が遺産を相続できるのは、被相続人の直系尊属や直系卑属などがおらず代襲相続が適用される場合に限られる

- 甥姪の代襲相続は、遺留分がない点や甥姪の子に再代襲できない点に注意が必要

- 確実に相続したい場合は遺言書の作成や死因贈与、生前贈与を検討すると良い

- 遺言書の作成や相続時の税金対策は専門家のサポートを受けるのがおすすめ

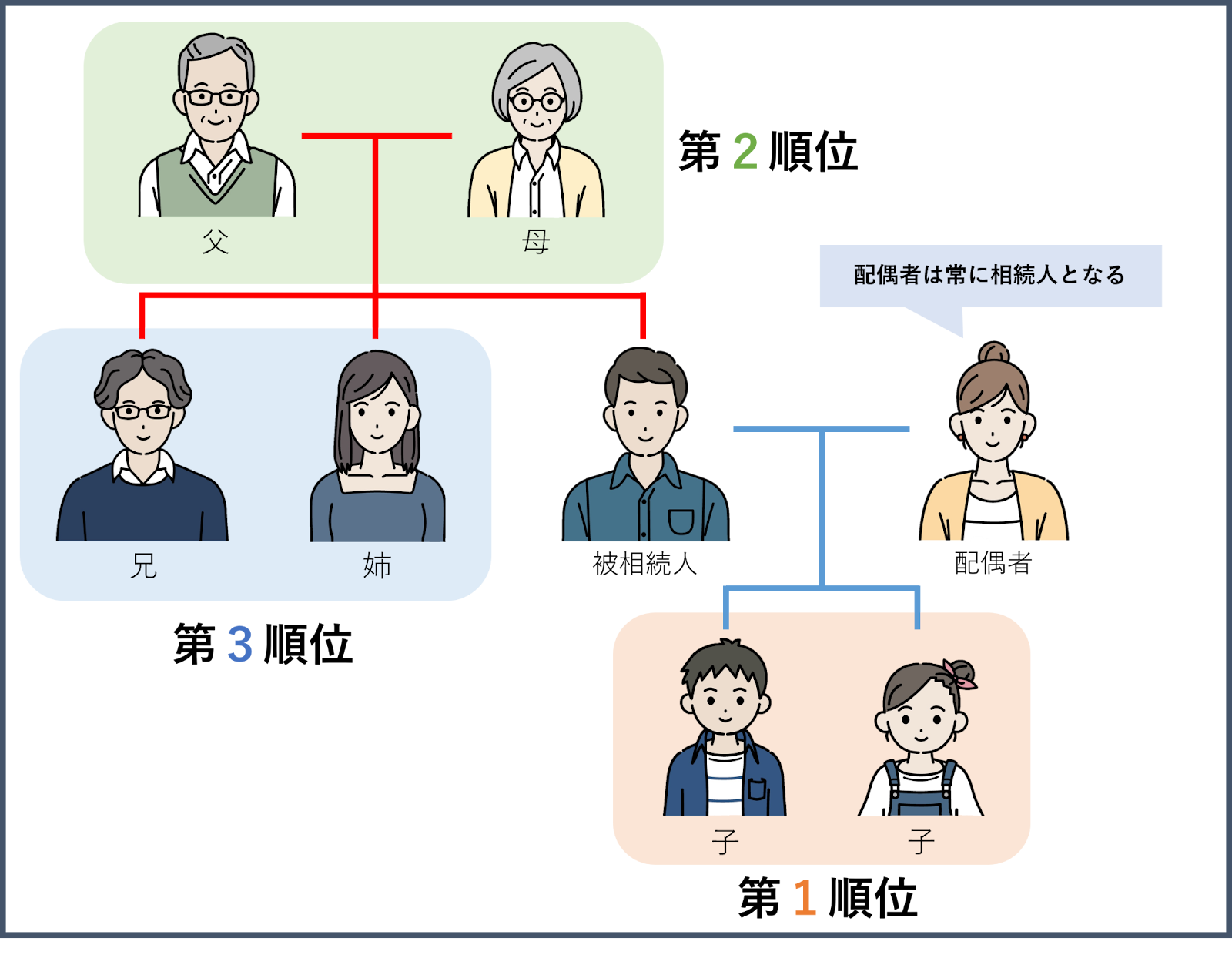

甥姪は法定相続人になれる?遺産相続の順位

甥や姪が遺産を相続できるかどうかを確認するには、法律で定められた相続の優先順位を理解する必要があります。

- 配偶者は常に法定相続人

- 配偶者以外は順位がある

- 甥や姪に相続できるのは代襲相続の場合のみ

配偶者は常に法定相続人

法定相続人とは、民法により被相続人の遺産を相続する権利を認められた方です。

民法第890条では、遺族の家族構成などによらず、配偶者を常に法定相続人とすると明記されています。つまり、被相続人に子どもや親族がいない場合は、配偶者が被相続人の遺産をすベて相続します。配偶者の他にも相続対象となる親族がいれば、配偶者との間で遺産分割が必要です。

なお、配偶者とは戸籍上の配偶者を指し、事実婚のパートナーや元配偶者は法定相続人にはなりません。

配偶者以外は順位がある

民法では、配偶者以外に一部の血族にも遺産相続の権利を認めています。ただし、以下のように相続の優先順位が定められています。

- 被相続人の直系卑属(子)

- 被相続人の直系尊属(父母・祖父母・曽祖父母など)

- 被相続人の傍系血族(兄弟姉妹)

相続の第1順位は、被相続人の直系卑属(下の世代)である子です。子がいない場合、第2順位である被相続人の直系尊属(上の世代)の父母や祖父母が法定相続人になります。

被相続人が亡くなった時点で父母も祖父母も健在であれば、被相続人により近い世代の父母が法定相続人です。第3順位は、被相続人と同じ親世代から生まれた傍系血族に当たる兄弟姉妹です。民法上の相続の範囲は、この兄弟姉妹までとなっています。

上位の法定相続人がいる限り、下位の血族は遺産を相続できません。

甥や姪に相続できるのは代襲相続の場合のみ

代襲相続とは、本来の相続人が死亡などの事由で相続できない場合に、その子や孫などの下の世代が代わりに遺産を相続することを指します。例えば、被相続人の子が相続時点で亡くなっていた場合、民法の優先順位に従えば第2順位の親が法定相続人です。

しかし、代襲相続すると相続の権利は親に移らず、相続予定だった子の下の世代(被相続人にとっての孫など)が遺産を相続します。

民法上の相続の範囲は被相続人の兄弟姉妹までのため、甥や姪が遺産を相続できるのは兄弟姉妹(甥や姪の親)が亡くなっているなど代襲相続が適用されるケースに限られます。

甥や姪が相続人になれる3つの条件

民法の相続の優先順位を踏まえると、甥や姪が相続人になるには以下3つの条件をすべて満たす必要があります。

- 被相続人に子や孫がいない

- 被相続人の父母や祖父母がいずれも他界している

- 甥や姪の親(被相続人にとっての兄弟姉妹)がいない

甥や姪が遺産を相続できるのは、甥や姪の親(被相続人にとっての兄弟姉妹)が相続の権利を有した状態で代襲相続が発生するケースです。

相続の第1順位の子・孫や第2順位の父母・祖父母がいなければ、第3順位の兄弟姉妹に相続権が移ります。さらに兄弟姉妹が亡くなっているなど相続できない状態であれば、その子である甥や姪が代襲相続人となり遺産を相続します。

なお、甥や姪の親が存命のまま相続を放棄した場合、代襲相続は適用されず甥や姪が相続人になることはありません。相続を放棄するとそもそも相続人ではなかったことになり、甥や姪に引き継ぐ相続権そのものがないためです。

甥や姪の相続分はいくらになる?

甥や姪が代襲相続で遺産を相続する場合について、相続の割合を具体例で見ていきましょう。代襲相続人の相続分は、本来の相続人の相続分をそのまま引き継ぎます。

ケース1|被相続人の配偶者がいる場合

- 被相続人の配偶者と、被相続人の兄、姉、弟の3人が本来の相続人

- 被相続人の兄が亡くなっており、その子(被相続人の甥)が代襲相続人になる

被相続人に配偶者がいる場合、民法の規定により遺産の4分の3を配偶者が相続し、残りの4分の1を他の相続人で分割します。

代襲相続人である甥や姪の相続分は、以下のとおりです。

- 1/4 ÷ 3名(姉、弟、甥)=1/12

甥姪が複数いれば、さらに相続分を人数で分割します。例えば、甥姪が2人の場合、相続分は「1/12÷2=1/24」となります。

次に、被相続人に配偶者がいない場合を想定しましょう。甥や姪が相続できるのは、被相続人の兄弟姉妹のみが相続人であり、かつ代襲相続が発生するケースです。

ケース2|被相続人に配偶者がいない場合

- 被相続人の兄と弟が本来の相続人

- 被相続人の弟が亡くなり、その子(被相続人の甥)が代襲相続人になる

この場合、民法の規定に従い遺産は兄と甥の2人で均等に分割するため、甥や姪の相続分は2分の1になります。

甥姪の代襲相続の注意点

甥や姪が代襲相続により遺産を相続する場合、以下3点に注意が必要です。

- 兄弟姉妹には遺留分がない

- 甥姪の子どもが再び代襲相続はできない

- 手続きが大変

順番に詳しく解説します。

兄弟姉妹には遺留分がない

遺産相続では原則として民法の規定よりも遺言書の内容が優先されるため、被相続人の意志によって不平等な遺産分割が行われ、遺族が生活に困る恐れがあります。

そのため、配偶者や子、親などの被相続人と生計を共にすることが多い遺族に対し、民法では最低限の遺産の取り分である遺留分を請求する権利を認めています。

しかし、この遺留分は兄弟姉妹にはありません。一般的に、被相続人に対して兄弟姉妹が経済的に依存しているケースは少ないためです。代襲相続人である甥や姪は本来の相続人である兄弟姉妹の権利をそのまま引き継ぐため、遺留分を請求できない点に注意しましょう。

甥姪の子どもが再び代襲相続はできない

被相続人の死亡時点で被相続人の子も亡くなっている場合、直系卑属は何代も代襲を繰り返すことが可能です。つまり、孫が相続できなければひ孫、ひ孫も難しければさらにその下の世代が代襲相続人になります。

一方、被相続人の兄弟姉妹の代襲相続は、甥や姪の代までに限られます。甥や姪の子は相続人になれません。被相続人の直系卑属に対して、傍系血族である兄弟姉妹などは被相続人との関係が遠いと判断されるためです。

甥や姪の家族に財産を残したい場合でも、甥や姪が亡くなっていれば遺産を相続できない点に注意しましょう。

手続きが大変

甥や姪が代襲相続人となるには、一般的な相続手続きに加えて以下2点を証明する手続きが必要です。

- 甥や姪の親(被相続人の兄弟姉妹)が本来の相続人であること

- 甥や姪の親(被相続人の兄弟姉妹)が相続できない状態であること

具体的には、本来相続予定であった被相続人の子や父母、甥姪の親などの戸籍謄本をすべて準備し、死亡などの事由により相続できない状況であることを示します。

また、被代襲人との関係を証明するために、甥姪本人の戸籍謄本も必要です。各戸籍謄本は、相続の登記や遺産の名義変更の際に提出を求められます。

さらに、相続人が複数になる場合、甥や姪が相続することに親族が反発して遺産分割協議がまとまらないことも少なくありません。相続人を確定する際や実際に遺産を受け取る際に、時間と手間がかかることを想定しておきましょう。

甥姪に遺産を相続する方法

代襲相続以外の方法で甥や姪に遺産を相続させるには、以下3つの方法があります。

- 遺言書を作成する

- 死因贈与の契約をしておく

- 生前贈与しておく

それぞれ詳しく見ていきましょう。

遺言書を作成する

遺言書で指示した内容は、民法の相続の順位より優先されます。そのため、遺言書を作成して明記しておけば、甥や姪に遺産を相続できます。

なお、遺言書は民法で定められた方式で作成しなければ法的な効力を発揮できません。遺言書の正式な作成方法には、以下の3種類があります。

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | |

| 作成方法 | 遺言者がすべて手書きで作成して署名・捺印する | 遺言者が口述した内容をもとに公証人が作成し、双方が署名・捺印する | 遺言者が作成して封印したものに公証人が署名・捺印する |

| パソコンなどの使用 | 遺言書本書は不可 ※財産目録はパソコンや代筆で作成可能 |

可(公証人が作成) | 可 |

| 遺言の証人 | 不要 | 2人以上必要 | 2人以上必要 |

| 裁判所の検認 | 必要 ※法務局に預けた場合は不要 |

不要 | 必要 |

| 保管方法 | 本人が保管 ※原本を法務局へ預けることも可能 |

原本を公証役場で保管 | 本人が保管 |

手軽に作成できるのは、すべて自筆で作成する自筆証書遺言です。周囲に遺言の存在を知られることなく作成できるメリットもあります。

ただし、必要な情報の記載がなかったり誤ってパソコンなどで作成したりして無効になる恐れもあるため、不安な方は公正証書遺言の作成を検討しましょう。

法務の実務経験豊富な公証人が遺言書を作成するため、遺言内容を伝えるだけで済みます。

なお、公正証書遺言の作成には相続財産の金額に応じた手数料がかかります。手数料の金額は公証人手数料令で定められており、2万円〜5万円ほどのケースが多いです。

死因贈与の契約をしておく

死因贈与とは、贈与者が死亡した際に効力が発生する財産贈与の契約行為です。

生前に贈与者と贈与を受ける者の二者間で贈与の内容や条件を決めておき、贈与者が亡くなった際に契約どおり財産を贈与します。

法的効力があるため、確実に甥や姪に財産を残せるでしょう。

死因贈与は二者間の合意があれば口頭でも契約が成立したことになりますが、トラブルを避けるためにも書面の死因贈与契約書を作成することをおすすめします。

なお、遺言書による相続との違いは、財産を贈与する側と受け取る側の双方の合意が必要である点です。契約後は贈与者の独断で贈与の内容を変更できません。

また、贈与される側も原則相続放棄ができない点に注意しましょう。

生前贈与しておく

生前贈与とは、被相続人が存命のうちに財産を譲る行為です。

遺産相続の場合は民法で定めた法定相続人へ財産を分ける必要がありますが、生前贈与は任意の相手へ財産を渡せます。そのため、民法上の相続の優先順位では不利な甥や姪にスムーズに財産を残せるでしょう。

なお、生前贈与は、正式には贈与者と受け取る者の間の合意にもとづいた契約行為です。現金の手渡しなどで財産を渡すことも可能ですが、贈与の事実をあとから証明できるように贈与契約書を作成することをおすすめします。

また、被相続人の死亡後に財産を渡す遺産相続や死因贈与は相続税の課税対象ですが、生前贈与は贈与税の課税対象です。子どものいない叔父や叔母から相続税対策として不動産などを生前贈与する場合、贈与税の負担の方が大きい可能性があります。

事前に相続税と贈与税それぞれの税制優遇制度や特例を確認し、具体的な税額を確認してから生前贈与するかどうかを判断しましょう。