最高の成績を残すパターン

アメリカは40年ぶりのインフレになり、円安も進行しています。連れ合いは、1月まで株価が上がっていたので、毎日資産評価額を確認するのが楽しかったようですが、最近は株かが低迷しているのでがっかりしています。私(江戸庄蔵)の資産評価額も1月のピーク時より3,000万円減少しました。私の子供も、1月までは〇〇百万円利益が出て喜んでいましたが、最近は、元本割れしたり、回復したり、一喜一憂しているようです。私は「今が買い時かも?」と言って帰していますが、余裕資金は既に全額低コストインデックスファンドに投資済みなので、追加購入できないそうです。もう一人の子供は、自動積立にしていて、株価評価額もほとんどチェックしていないようです。この中で将来、最も良い成績を残すのは、自動積立にして株価を気にしないパターンだそうです。なお、このような時に最も大事なことは、ETF、インデックスファンドを売らずに持ち続けることです。

プロも分からない

今後のウクライナ問題やアメリカのインフレがどうなるのか、私たち素人の個人投資家には見通すことはできませんが、プロも見通すことができません。このため様々な記事を読んでも、実のある意見は入手できません。ウクライナの情勢が刻一刻と変わり、正確な状況も把握できませんし、ましてや戦争を仕掛けたプーチンの頭の中を知ることができないからです。

そうは言っても、少しは手掛かりを求めて調べてみましょう。

まず最初に、現在円安が進んでいるのはなぜでしょうか。今までは有事の円買いという言葉がありました。大和ネクストの2017年9月25日の記事を見てみましょう。

有事の円買いとは

「有事の円買い」とはその名の通り、世界規模で大きな事故や災害・紛争などが起きた場合、資金の逃避先として日本円を買う人が増え、円高傾向となる現象のことである。一般的に、円は国際情勢に不安を感じた人が買う傾向にあるため「安全通貨」や「逃避通貨」などとも呼ばれる。

同じような言葉として「有事の米ドル買い」といったものも存在するが、近年は、有事の際、米ドルより日本円が買われることが多い。アメリカでは2000年以降、大きなテロ事件が発生したり、経済事情が悪化したりしたことが影響していると言われているが、少なくとも日米の経済成長率を比べると、アメリカの方が高く、上記の指摘は説得力に乏しいと言える。

直近では、2017年4月に起こった米軍のシリア攻撃、その後の朝鮮半島との緊張の高まりや北朝鮮のミサイル発射などのニュースを受け、一時的であるもののドル円レートは円高に触れる場面があった。

北朝鮮問題のように、客観的に見て日本の情勢に大きく影響する有事にもかかわらず、円高に反応した過去は他にも存在する。例えば、東日本大震災が起こった3月11日は83円ほどで推移していたドル円レートは、2011年7月中旬には79円台に突入し、2011年10月末には75円台と円の過去最高値をつけることとなった。あれほどの大災害に見舞われたにも関わらず、売り込まれることもなく、反対に過去最高値まで買われたわけだ。

「有事の円買い」はなぜ起こるのか

ご存知の通り、日本は世界トップクラスの借金大国だ。財務省の債権残高の国際比較 (対GDP比) によると日本は2016年に230%を超えた。そのような国の通貨が、有事の際は資金の逃避先として真っ先に買われることに、多くの人は不自然さを感じるだろう。

「有事の円買い」が起こる理由は諸説あるものの、ひとつのヒントとなるのが「日本は世界最大の債権国である」ということだ。財務省によると、2015年末の対外資産残高は948兆7,290億円で、対外負債残高を引いた対外純資産残高は339兆2,630億円だ。なんと25年連続の世界1位である。2位のドイツが約200兆円であることを考えると、日本は飛び抜けた存在であることが分かるだろう。

この巨額の対外純資産と「有事の円買い」がどのように関係しているのだろうか。経済市場が混乱した場合、日本の企業や個人の多くが、海外にある資産を国内へ引き上げることが予想される。海外資産 (多くの場合は米ドル建て) を国内に引き上げるということは、米ドルを売って円を買うということであり、この動きが「集」となって、円高を進行させているわけだ。

「有事の円買い」から日本の財政を考える

もちろん、上記は「有事の円買い」が起こる理由のひとつの推測でしかない。他にも、外国人にとって日本は長期間にわたるデフレが続いているため、購買力が下がりにくいイメージがあることや、日本円は超低金利であることも、有事の際に円買いが進む理由として挙げられる。金利が低い通貨 (日本円) を借り入れして高金利の通貨を運用 (円キャリートレード) している投資家は、市場が混乱した場合、リスクを回避するために借金していた円を買い戻す必要があるためだ。

世界中の投資家が日本円を買う理由は様々だ。書店に足を運ぶと「借金1,000兆円」「国債暴落」「ハイパーインフレへの備え」といった扇動的な本が目につくが、少なくとも、現実世界で有事の際に買われることが多い通貨は日本円だ。

各国のクレジット・デフォルト・スワップ (CDS) を比較しても、日本国債は、トリプルA格付け (フィッチより) のアメリカ国債やドイツ国債と同水準だ。CDSを端的に説明すると、その債券の信用力を表すものであり、今のところ、日本国債に対する金融市場の評価は落ち着いている。

日本の巨額の借金は、次世代のためにも国民全員で考えるべき問題であり、このまま放置して良いわけでは決してないが、正しい知識を身につけることによって、必要以上に煽られなくて済む良い例だとも言えるだろう。

ところが、今回のウクライナ侵攻では円売りになり、今までの理屈が通用しません。日経新聞の2022年3月15日の記事を勉強してみましょう。

「有事の円」買いから売りへ 経常赤字、円キャリー低調

外国為替市場で円安が加速している。15日には対ドルで一時1ドル=118円台半ばを付けた。1週間あまりで3円ほど下落し、主要通貨のなかで下落幅が大きい。世界一の対外純資産国の通貨として戦争や自然災害の「有事」に買われた過去の傾向はみられない。輸出主導だった経済構造が変わり、資源高の環境下では経常赤字になりやすくなった。円安が一段と経常赤字を拡大させるスパイラル的な円安への警戒感が強まっている。

円相場は2月24日のロシアによるウクライナ侵攻直後は1ドル=114~115円程度で推移していた。7日に原油など商品価格が急騰すると下落のスピードを速めた。

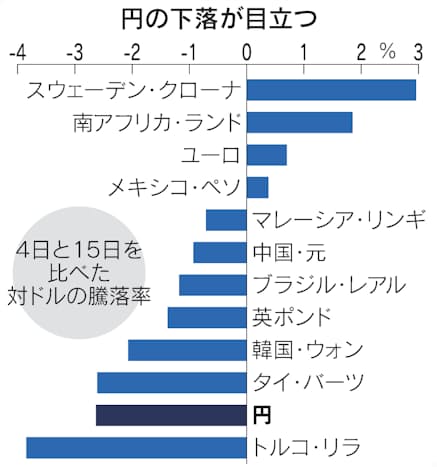

主要通貨が7日から15日まで対ドルでどう動いたかを比較すると、円は2.6%の下落と弱さが目立つ。トルコのリラや韓国のウォンなど資源を輸入に頼る国の通貨が下落の上位に並ぶ。

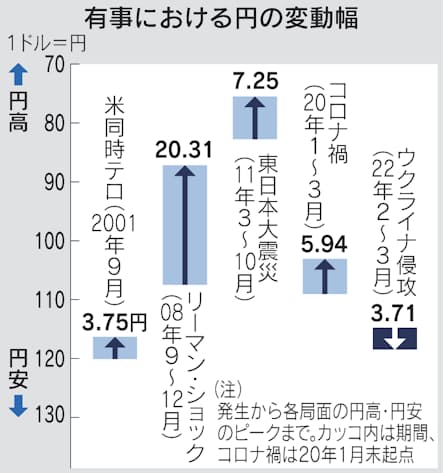

日本は世界一の対外純資産国で、市場に不安が広がると膨大な対外資産を日本の投資家が円に避難させるとの思惑から、外為市場では「リスク回避の円買い」が定着していた。2008年9月に発生したリーマン・ショック後の3カ月間で1ドル=106円台から87円台まで円高・ドル安が進んだ。11年3月の東日本大震災後は、1ドル=83円前後から80円割れまで円高が加速した。

ところが今回のロシア有事を受けた円高・ドル安はほぼ生じていない。「日本の経常収支が悪化し、需給面で円が買われにくくなっている」(みずほ銀行の唐鎌大輔チーフマーケット・エコノミスト)ためだ。

財務省によると1月の経常収支は1兆1887億円の赤字で、赤字額は過去2番目に大きい水準だった。輸出から輸入を差し引いた貿易収支の赤字幅が拡大した。

海外に進出する企業が増えて、国内からの輸出で稼いだ外貨を円に交換する円買いのフローが縮小している。海外子会社からの配当など所得収支は増加したが、外貨のまま置かれることが多い。経常赤字が続けば、潤沢な対外純資産も減少する。「安全通貨」としての円の地位は揺らいでいる。

「円キャリー(借り入れ)取引」の巻き戻しによる円買いも起きにくくなった。同取引では、低金利の円を借りて金利の高い通貨や他国のリスク資産に投資して利ざやを稼ぐ。リーマン前は、日本やスイスの金利が突出して低く、円やスイスフランが調達通貨となっていた。市場が混乱すると円キャリーを手じまう円買いの動きが広がった。

新型コロナウイルス危機後の緩和局面ではドルもゼロ金利通貨の仲間入りをしたため、ドルを売って高金利通貨などを買う「ドルキャリー」が中心になった。米国が利上げに向かい、再び円がキャリー取引の調達通貨として注目されつつあるが、取引が増える段階では円安圧力になる。

市場関係者の間では円相場の一段の下落を予想する声が増えている。

SMBC日興証券の野地慎チーフ為替・外債ストラテジストは「原油価格が1バレル110~120ドルという高水準で定着するならば経常収支の悪化が続き、1ドル=125円や130円への到達が現実味を帯びる」と指摘する。

15年に黒田東彦日銀総裁が国会で円安けん制と受け止められる発言をした時の相場は1ドル=124円台半ばから後半だった。当時の水準への下落も視野に入ってきたが、日銀は大規模な金融緩和を続ける姿勢を崩していない。17~18日には金融政策決定会合を開く。欧米が金融政策の正常化に進むなか「日銀が政策修正を行うにしても(円安を止める力には)限界がある」(BNPパリバ証券の河野龍太郎チーフエコノミスト)。

円安は輸入製品の値上がりに直結し、資源高と円安は物価に二重に響く。政府は石油元売りに支給する補助金の上限を引き上げたものの、レギュラーガソリンの店頭価格は08年以来の高水準が続くとみられる。国際的な資源高に対応するため財政支出を増やせば、円への不安は高まる。金融・財政政策のかじ取りは難しさを増している。

今後の行方について、ロイターの最近の有識者の考えを勉強してみましょう。

日本経済に痛撃、資源高騰による貿易赤字拡大と円安のスパイラル

佐々木融( JPモルガン・チェース銀行 市場調査本部長)氏

ゆっくりと進行すると考えられていた貿易赤字拡大と円安のスパイラルが、ロシアのウクライナ攻撃により一気に加速し始めているようだ。資源や食料の多くを輸入に頼る日本にとって、こうした事態はできれば避けたいところだったが、日本にとって厳しい現実が迫ってきている。

日本の貿易構造は2011年の東日本大震災を契機に大きく変わってしまっている。大震災の2年後の2013年ごろから日本企業の対外直接投資が急増し、それがアベノミクス下での円安進行を支えていたが、こうした対外直接投資の急増は、サプライチェーンを大きく変えるための投資が背景にあったと考えられる。

この結果、例えば日本からの電子機器の輸出は減少する一方、アジアや欧州からの電子機器の輸入が増加した。他にも欧州からの化学製品や自動車などの輸入が増えた。

大震災以降の日本の貿易収支の原油価格に対する感応度は、それ依然と比べて2倍程度にまで高まっている。大震災以降の関係でみると、原油価格が120ドル程度で推移し続けると日本の貿易赤字は対名目国内総生産(GⅮP)比2%(約10兆円の赤字)、150ドルで対名目GDP比3%(約15兆円)まで拡大する計算となる。

日本の貿易構造は2011年の東日本大震災を契機に大きく変わってしまっている。大震災の2年後の2013年ごろから日本企業の対外直接投資が急増し、それがアベノミクス下での円安進行を支えていたが、こうした対外直接投資の急増は、サプライチェーンを大きく変えるための投資が背景にあったと考えられる。

<ブレント185ドル、1ドル125円の試算も>

しかし、状況はさらに悪化している可能性がある。現状、ロシア産原油の約7割は買い手が見つかっていない状態にあると見られている。J.P.モルガンのコモディティ調査部の試算によると、今年いっぱいロシアからの石油の供給混乱が続けば、ブレント価格は年末までに1バレルあたり185ドルまで上昇する可能性がある。

そうなると日本の貿易赤字は対名目GDP比4─4.5%程度まで拡大する可能性があり、最近の貿易収支とドル/円相場の相関から推計すると、ドル/円は125円程度まで上昇する計算となる。

原油に加え様々な輸入品の価格が上昇すれば、日本の貿易赤字は拡大する。前述のように、日本の貿易構造は既に変化しており、以前に比べて赤字が大きくなりやすくなっている。貿易赤字が拡大すれば、円相場は円安に振れやすくなる。そうなると円建ての輸入品の価格はさらに上昇し、貿易赤字拡大にも寄与する。

つまり、エネルギー・食料品の輸入価格上昇を震源とした、貿易赤字と円安のスパイラルだ。製造業の多くが日本から海外に生産移管を進めた今、円安になっても輸出は増えず、貿易赤字と円安のスパイラルが発生しやすくなっている。

日本の通貨である円は実質的な価値を大幅に失っており、実質実効レートベースでは約50年ぶりの安値圏だ。単純に言えば、割安になっても円を使って購入できる日本の資産やビジネスに魅力がないため、円を買う人が現れないことが背景にある。

そんな円で給料を受け取っている日本人の平均年収は、20年前の世界3位の水準から20位に転落している。そうは言っても、これだけ日本が割安になれば、新型コロナウイルス感染が収束したら日本に資金は流れ込み、円安の流れが多少は修正されるかもしれないと多少の期待は持っていた。

しかし、事態は逆の方向に動きそうだ。割安な日本に資金が流れる前に、エネルギーや食料という生きていくのに必要な根本的な物を買うために、割安となってしまっている円を日本人がさらに支払う必要が出てきてしまっているようだ。